És una bona inversió un Lambo?

Potser tens entre 16 i 30 anys. O tens fills d’aquesta edat. I un dia et diuen que el seu somni és tenir un “Lambo, bro”. Res a dir. Cadascú té els seus somnis. I aquest, com tants d’altres, sovint no neix del no-res. Apareix a base d’hores i hores de TikTok, Instagram o YouTube. Cotxes brillants, motors rugint, paisatges increïbles i influencers somrients al volant. Et sembla bé?

No tinc res en contra dels Lambos, és només un pretext per parlar d’un aspecte de les finances personals més habitual del que sembla.

Deixa’m fer-te una pregunta: si ningú et pogués veure conduint aquest cotxe, encara el voldries?

Molts cops, el desig no neix del cotxe, sinó de la mirada dels altres. Del que simbolitza. De l’estatus. Del reconeixement. I això no és cap crítica. És només una observació per posar-ho tot en context abans de prendre decisions que poden marcar els teus 10 anys vinents.

El cotxe: el gran clàssic dels errors financers

Comprar un cotxe és una de les errades financeres més comunes. I no, no dic que no en compris cap. Només dic que val la pena fer números i pensar-hi dues vegades.

El que no ens expliquen a les xarxes és que molts dels influencers que mostren cotxes de luxe no només els tenen com a joguina, sinó com a eina de màrqueting. Mostrar un Lambo els fa guanyar més diners i seguidors. És un actiu, no només un caprici. I això canvia les regles del joc.

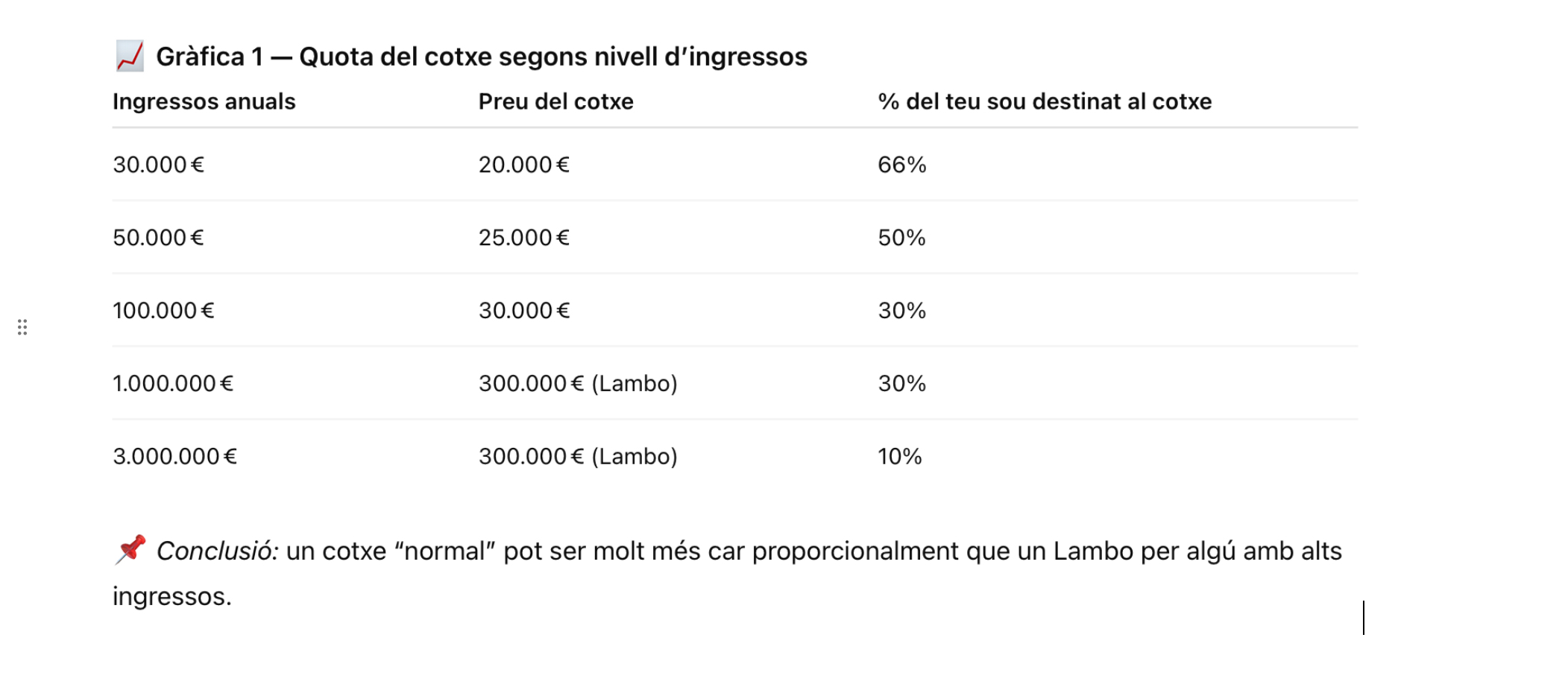

A més, el que importa no és el preu absolut del cotxe, sinó el que representa dins del teu pressupost. Potser un cotxe de 30.000 € per algú amb un salari mitjà és un esforç més gran — proporcionalment— que un Lambo de 300.000 € per algú que ingressa milions a l’any.

Vols una prova?

Comparació entre percentatge d’ingressos destinats a un cotxe segons nivell d’ingressos.

Exemple: 30.000 € anuals amb cotxe de 20.000 € vs. 3M € anuals amb Lambo de 300.000 €.

Per a molta gent és una decisió que hipoteca la llibertat. Per a ells, una despesa relativament petita. No comparis la teva realitat amb la d’algú que juga amb altres regles.

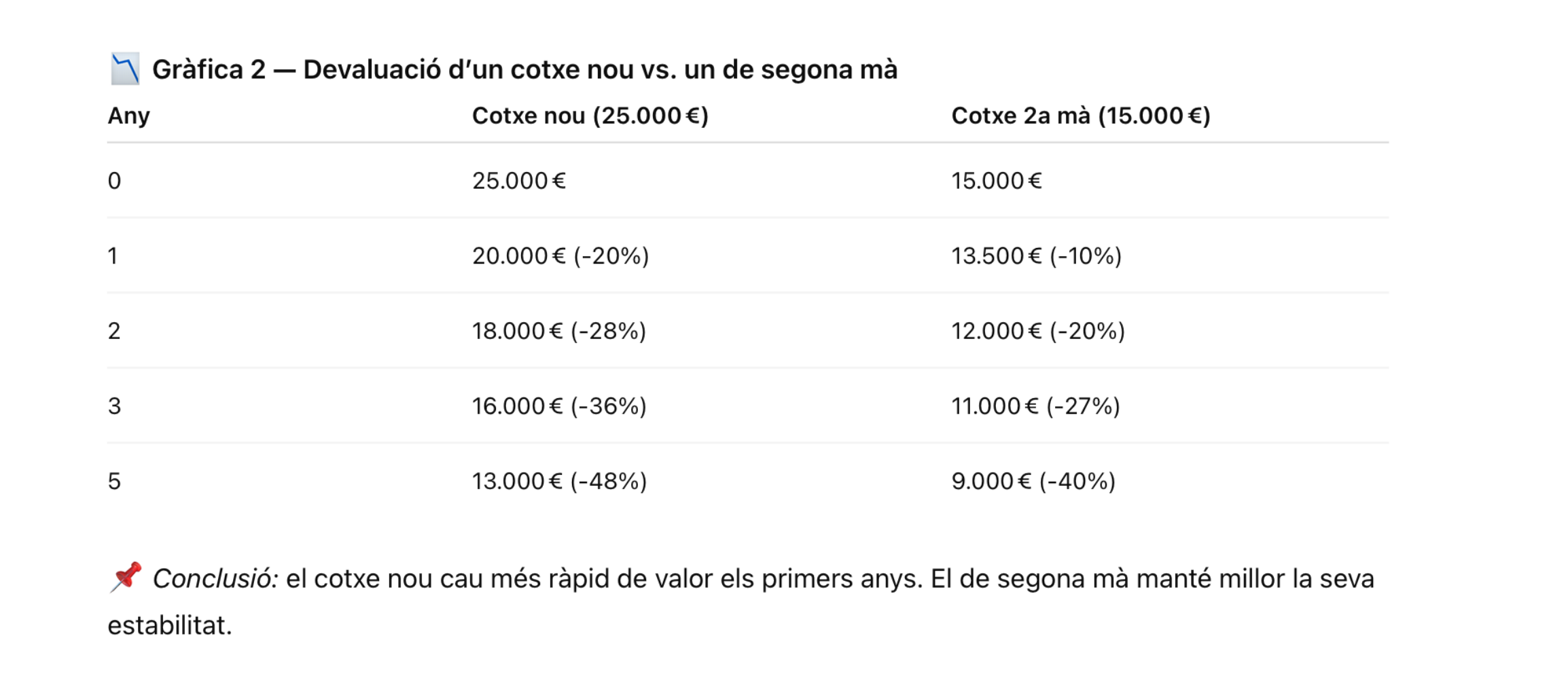

Devaluació d’un cotxe nou vs. un cotxe de segona mà (valors estimats els primers 5 anys).

A Espanya per exemple, comprar un cotxe surt car. Si compres un cotxe nou, cal sumar-hi un 21% d’IVA. I a diferència d’un habitatge, la majoria dels cotxes comencen a devaluar-se el mateix dia que els treus del concessionari. Excepte algunes edicions limitades de luxe, el cotxe baixa de valor any rere any. Una alternativa intel·ligent pot ser un cotxe de segona mà ben cuidat, que ja ha patit la depreciació més forta i que pot complir perfectament la seva funció.

Abans de comprar, fes números

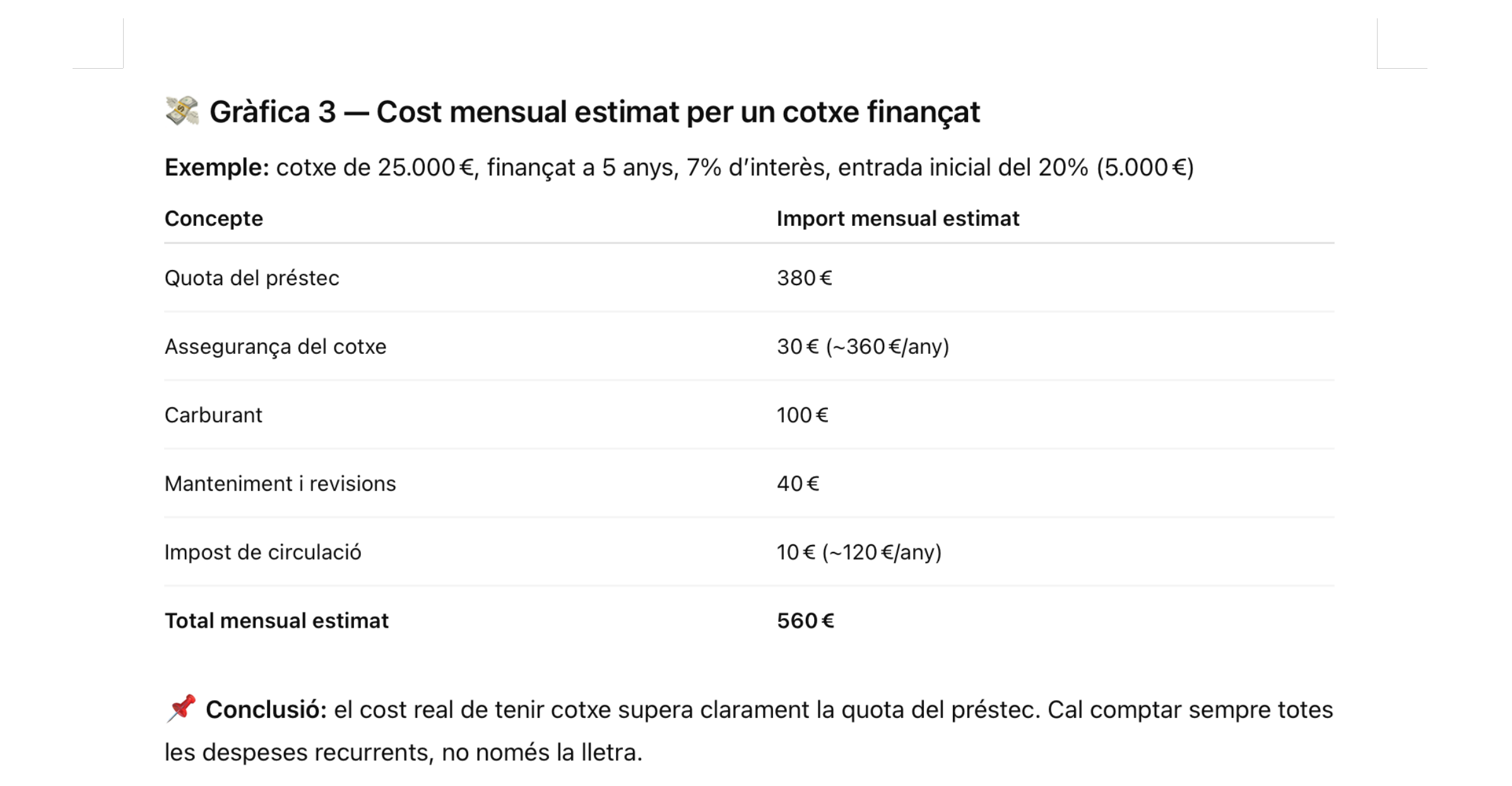

Imagina que finances un cotxe de 25.000 € amb una entrada del 20% i un préstec a 5 anys al 7% d’interès. La quota mensual seria aproximadament de 380–400 € al mes. A això suma-li assegurança, gasolina, manteniment… i potser t’adones que estàs destinant més del 20% del teu sou mensual només a despeses relacionades amb el cotxe.

Informació oferta per Ignacio Timón – Myandbank