“L’interès compost és la vuitena meravella del món. Qui l’entén, el guanya. Qui no, el paga”. No ho dic jo, ho deia molt convençut, Albert Einstein“

Potser t’ha arribat a les oïdes en alguna conversa, en una classe o entre les pàgines d’un llibre d’economia: l’interès compost. Sona com un concepte tècnic, reservat a banquers amb corbata o a ments matemàtiques. Però deixa que et faci una pregunta: saps realment què és i com pot jugar a favor teu?

La bola de neu que baixa la muntanya

Imagina una bola de neu petita. Comença a rodolar des del cim d’una muntanya i, a mesura que baixa, es fa més gran. Recull més neu, pesa més i esdevé imparable. Això mateix pot passar amb els teus diners. Però abans de veure com fer créixer els teus estalvis com una bola gegant de neu, hem de parlar d’un problema que t’està menjant els estalvis sense que te n’adonis.

El sol que desfà la neu: la inflació

Estalviar està molt bé, és necessari. Deixar els diners al compte bancari és millor que no estalviar gens, però hi ha un problema: els teus diners perden valor amb el temps.

Pensa-hi. Fa uns anys amb 50 € podies fer una bona compra al supermercat. Avui, amb sort, omples mitja cistella. O recorda quant van pagar pels seus pisos els teus pares o els teus avis. És el mateix preu que pagaries avui?

- Les coses costen cada vegada més.

- Els teus diners valen cada cop menys.

- Les dues anteriors al mateix temps

Això és la inflació.

Hi ha dues maneres d’explicar-la:

- L’augment sostingut dels preus de béns i serveis en un període determinat.

- La pèrdua de poder adquisitiu dels diners: amb els mateixos diners pots comprar menys coses.

Si et digués que els preus pugen un 3% anual, però els teus ingressos pugen un 10%, no et queixaries. O sí?

I ara et faig una pregunta: tenint en compte tot el que consumeixes (alimentació, roba, habitatge, gasolina, restaurants…) quina inflació creus que estàs pagant realment? Un 2%? Un 5%? Un 10%? Més?

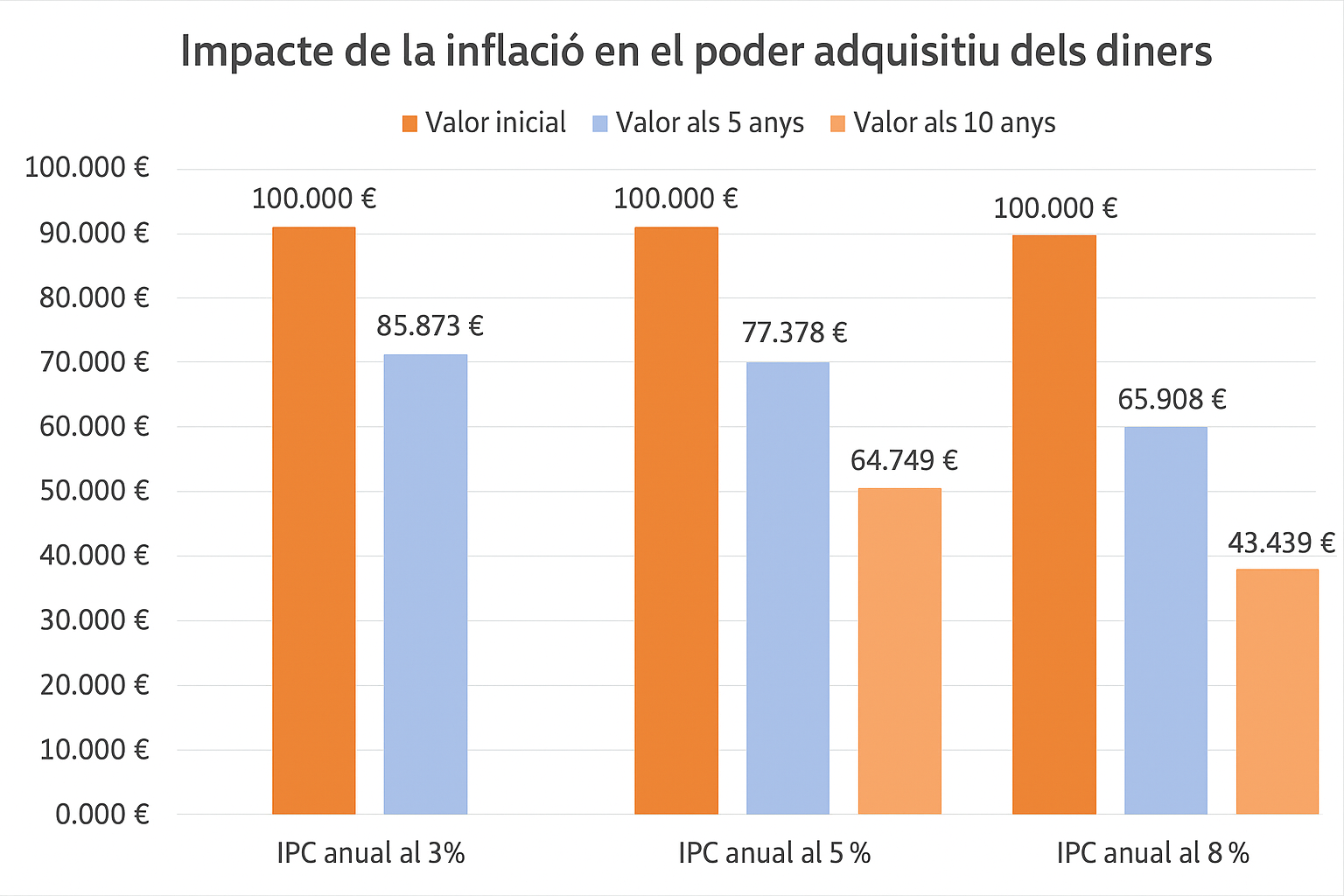

Mira aquest gràfic:

En aquest gràfic es representa el valor de 100.000 € (el que poden comprar aquests 100.000 €) després de 5 anys i 10 anys per a diferents tipus d’inflació: 3%, 5%, 8%

En aquest gràfic es representa el valor de 100.000 € (el que poden comprar aquests 100.000 €) després de 5 anys i 10 anys per a diferents tipus d’inflació: 3%, 5%, 8%

Les columnes blaves representen el poder adquisitiu de 100.000 € al cap de 5 anys i les taronges clar el mateix, però als 10 anys

Amb el pas del temps, si no te’ls has gastat, continues veient 100.000 € en el teu compte, però aquests 100.000 € poden comprar coses en valor molt menor, s’entén?

Fixa’t que per una inflació del 8%, els teus 100.000 € perdrien més de la meitat del seu valor en una dècada. Una erosió lenta i constant.

El temps passa per a tots, millor posar solució a aquest forat a la butxaca

Quan el temps juga a favor teu: l’interès compost

L’interès compost és l’eina per a evitar que el sol desfaci la neu i millor encara, per a fer-la rodar i que creixi.

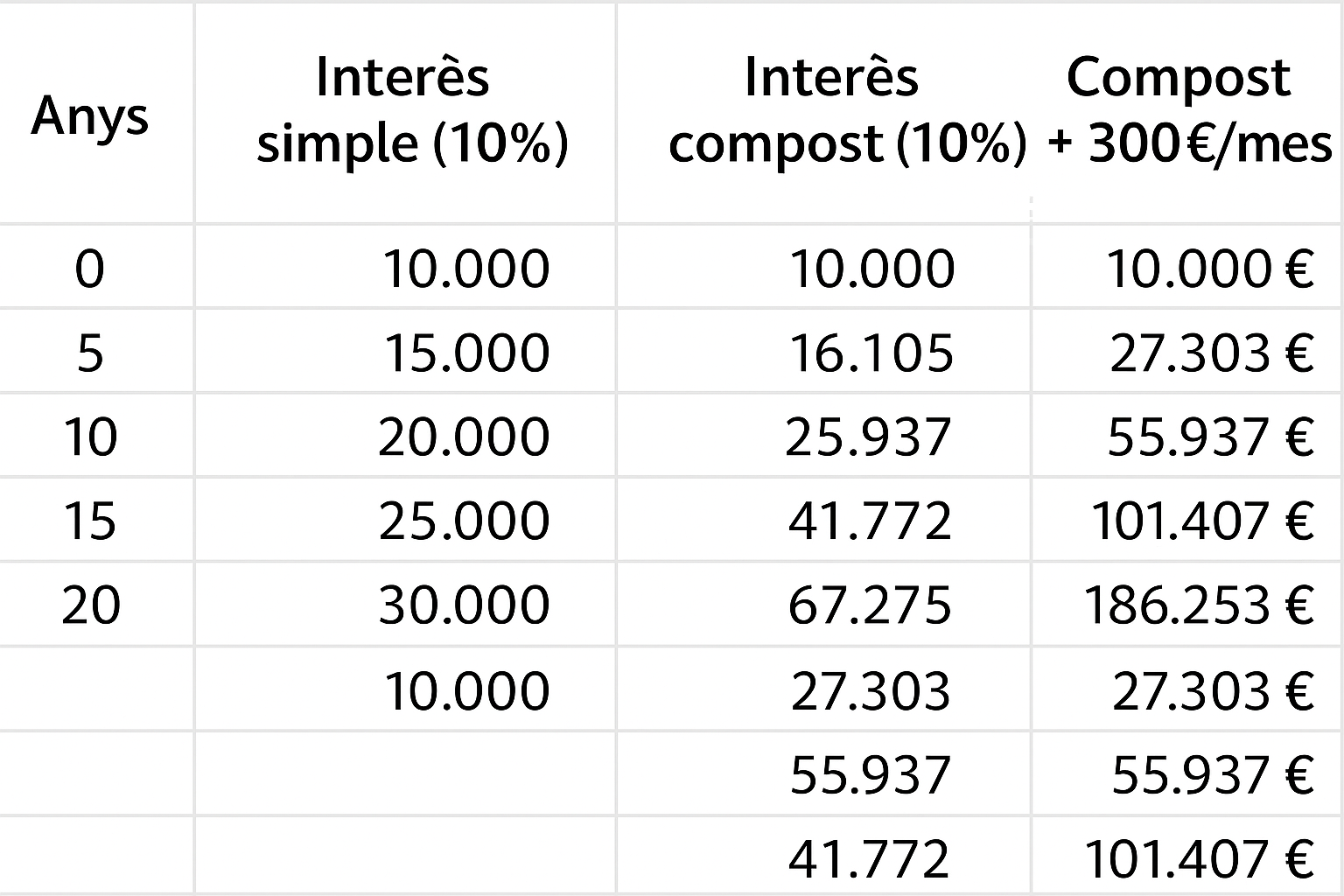

Posem per cas que decideixes invertir 10.000 € amb una rendibilitat mitjana anual del 10%. Podries optar per tres estratègies:

- Interès simple: obtenint un 10%anual sense reinvertir els guanys.

- Interès compost: reinvertint cada benefici obtingut.

- Interès compost amb aportacions mensuals de 300 €.

Els resultats, a mesura que passen els anys, esdevenen reveladors:

El poder de l’interès compost no radica en grans sumes inicials, sinó en la regularitat i el temps. La disciplina d’invertir cada mes pot marcar una diferència colossal al cap de 20, 30 o 40 anys.

El poder de l’interès compost no radica en grans sumes inicials, sinó en la regularitat i el temps. La disciplina d’invertir cada mes pot marcar una diferència colossal al cap de 20, 30 o 40 anys.

El poder de l’interès compost no radica en grans sumes inicials, sinó en la regularitat i el temps. La disciplina d’invertir cada mes pot marcar una diferència colossal al cap de 20, 30 o 40 anys.

El poder de l’interès compost no radica en grans sumes inicials, sinó en la regularitat i el temps. La disciplina d’invertir cada mes pot marcar una diferència colossal al cap de 20, 30 o 40 anys.Nota: No prenguis aquestes xifres al peu de la lletra. El 10% és un valor orientatiu, utilitzat únicament per simplificar els càlculs i mostrar l’efecte de l’interès compost.

Conclusió: un aliat o un adversari?

La inflació és inevitable. Però l’interès compost pot convertir-se en el teu millor aliat si actues amb previsió i constància. No cal ser un expert en finances per entendre que, a llarg termini, la clau està en posar el teu capital a treballar per tu.

Així doncs, la pregunta és: vols veure com els teus diners es fonen lentament, o prefereixes construir una bola de neu que faci créixer?

* Informació oferta per Ignacio Timón –

* Informació oferta per Ignacio Timón –{kind=link}